Les matières premières ont commencé une tendance plus différenciée depuis juillet, et l'épidémie a également retenu le rythme de la hausse de nombreuses variétés, mais les austères de soude ont suivi lentement.

Il y a plusieurs obstacles devant les teintes de soda:

1. L'inventaire du fabricant est très faible, mais l'inventaire caché de l'usine de verre est élevé;

2. Expansion de la capacité de production d'énergie solaire, mais pas maintenant;

3. Le nouveau contrat répond aux attentes et est trop découvert.

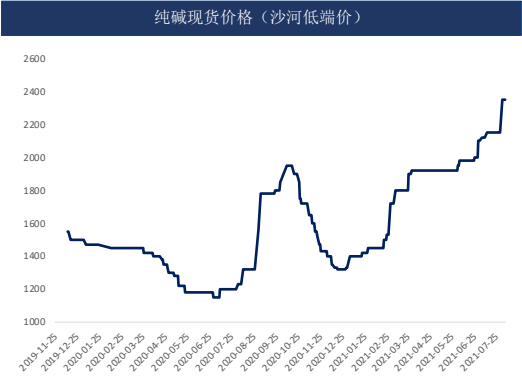

Début août, le prix au comptant a augmenté d'environ 200 yuans. À l'heure actuelle, le prix de livraison le plus bas est de 2350 yuans / tonne (livré au prix assuré de Jinshan), et certaines zones à prix élevé sont de 2400-2500 yuans / tonne. Il y a encore de la peur des hauteurs et des transactions prudentes en aval, les usines de soda ont des commandes suffisantes et le transport de marchandises est lisse.

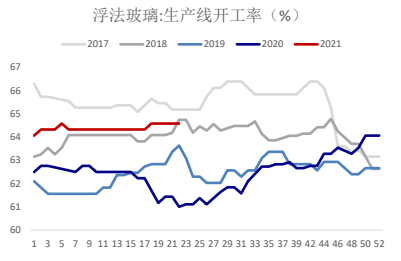

Jeudi, les lignes de production nationales de verre flottant sont restées inchangées, avec un total de 306 lignes et 265 lignes en production, avec une capacité de fusion quotidienne de 175 325 tonnes, la même que la semaine dernière.

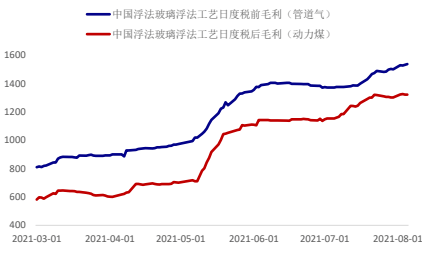

浮法玻璃行业平均利润为 1425.89 元 / 吨 , 较上月微增 12,86 元 / 吨 , 周内综合行业利润较上月增长 0,91%。

玻璃是纯碱的直接下游 , 玻璃的良好需求对纯碱有直接的带动作用。但玻璃厂积累了大量纯碱库存 , 导致提前出现阶段性供需矛盾。

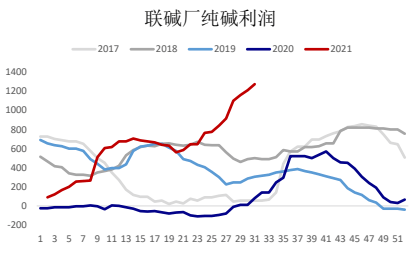

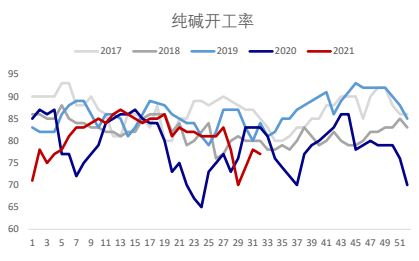

Cette semaine, la charge de fonctionnement moyenne pondérée des fabricants de maisons de soude était de 77,4%, une légère diminution par rapport à la semaine dernière; Les bénéfices étaient élevés et le bénéfice à double tonne des fabricants de soda de Hou est passé à environ 1100-1200 yuans.

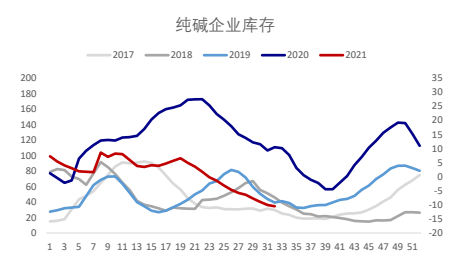

Cette semaine, l'inventaire des fabricants de maisons de soda était d'environ 340 000 à 350 000 tonnes, soit une diminution de 4,2% par mois et 68,7% en glissement annuel. L'inventaire cumulé est tombé pour la treizième semaine.

Le taux d'exploitation global de la tentant de gaz au cours de la semaine était de 77,14% et la semaine dernière était de 77,04%, soit une augmentation de 0,1% par rapport à la semaine précédente. Le taux d'exploitation de coproduction était de 74,57%, en baisse de 3,73% par mois. Le taux d'exploitation de la base d'ammoniac était de 79,15%, soit une augmentation de 4,27% par rapport au mois précédent.

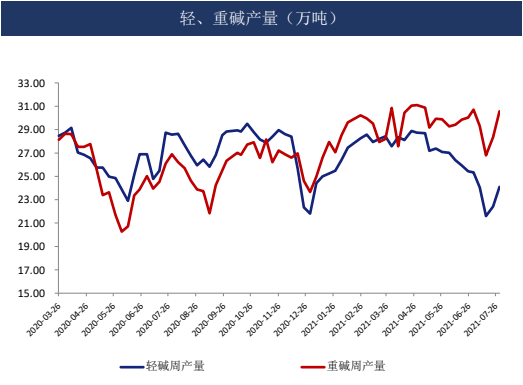

La sortie des teintes de soude au cours de la semaine était de 547 300 tonnes, soit une augmentation de 0,11%. La sortie des alcalins légers était de 248 mille tonnes, soit une augmentation de 7 000 tonnes par rapport au mois précédent. La production de soda lourd était de 299 300 tonnes, une diminution d'un mois sur mois de 6 300 tonnes.

L'alcali lourd est principalement utilisé dans la production de verre, et une tonne de verre nécessite 0,2 tonne d'alcali lourde. L'alcali léger est principalement utilisé dans la production de certains produits chimiques quotidiens. Le teneur de soda dans le futur est un soda lourd, pourquoi devrions-nous prêter attention aux deux? Parce que les alcalins légers sont en amont des alcalins lourds, si le prix des alcalins lourds augmente, les producteurs alcalins légers se tourneront pour produire des alcalins lourds en raison de la tentation du profit, ce qui augmentera l'offre d'alcali lourds et ouvrira la voie à l'augmentation des prix des alcalins légers.

À l'heure actuelle, on peut voir qu'en raison de la demande chimique quotidienne stable, la production d'alcali légers fluctue régulièrement, mais en raison de la bonne demande de verre, la production d'alcali lourds reste élevée, ce qui vérifie également la contradiction entre l'offre et la demande d'alcali lourds.

Vues de l'enquête sur les axes de soda en verre de juillet:

1. Dans le passé, le temps d'inventaire des cols de soda dans l'usine de verre était d'un mois, mais dans un avenir proche, c'était de février à mars. D'une part, c'est pour empêcher le prix d'augmenter rapidement, et d'autre part, il est également pour les besoins d'une production sûre et en douceur. La plupart des fabricants sont optimistes quant au prix à long terme des teintes de gaz;

2. L'industrie photovoltaïque intégrée au bâtiment n'est actuellement qu'un pilote. Une fois que la demande de trammes de soda augmente, l'attitude des fabricants pour stocker plus de teintes de soda peut également l'expliquer. Par rapport au verre, ils sont plus optimistes quant à la demande à moyen et à long terme de teintes de soude;

3. Le côté d'approvisionnement des texes de soda est peu susceptible d'être en rupture de stock à court terme. Un entrepôt de livraison possède de grandes quantités de teintes de soude, ce qui correspond au contrat 2109, et augmente progressivement le volume près de la livraison, et l'offre est suffisante;

4. Dans l'ensemble: l'offre de teintes de soude est généralement stable à un niveau relativement élevé, et le côté de la demande est principalement basé sur deux aspects: l'un est la construction et l'immobilier, et la demande de verre devrait être concentrée à l'avant; Le second est le contexte du «double carbone», du photovoltaïque et d'autres énergies propres, l'industrie a un grand potentiel de développement. Une fois que l'industrie photovoltaïque intégrée au bâtiment est largement promue, la demande de ajustement de soude sera formidable. La demande devrait être bonne, et les teintes de soda à moyen et à long terme peuvent continuer d'être optimistes.

Heure du poste: 2 novembre-2021